수익공유형, 손익공유형 모기지 대출 비교정리하여 안내해드립니다. 두 대출은 수익 또는 손실을 공유하는 특별한 대출상품입니다. 각 대출상품의 어떤 내용인지 먼저 알아보고 어떤 장단점, 차이점이 있는지 정리해드리겠습니다. 두가지 상품에 대해 관심이있는 분들은 참고하시기 바랍니다.

1. 수익공유형

먼저 수익공유형 모기지입니다. 이름 그대로 대출상품을 이용한후 향후 주택을 처분할 경우 발생하는 차익(수익)을 공유하는 대출상품입니다. 대신에 장기간 동안 아주 적은 이율로 대출해주는 상품입니다.

대출조건

- 고정금리 : 연 1.5%

- 대출한도 : 최고 2억 이내 (주택 가격의 최대 70%)

- 대출기간 : 20년

- 상환방법 : 원리금 균등분할상환 (1년, 3년 거치 가능).

대출조건은 고정금리 연 1.5%, 대출한도는 주택가격의 최대 70% 최고 2억원까지 대출기간은 20년간 유지해줍니다. 사실상 대출 금리인상시기와 아파트 매매값 하락시기에 장점이 부각되는 대출상품이라고 볼 수 있습니다.

수익공유형 모기지 특징

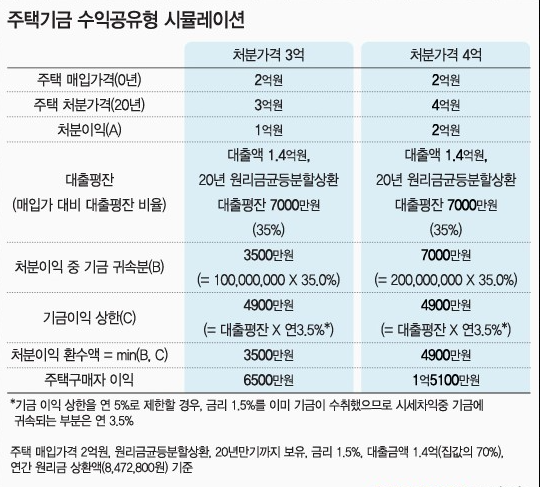

해당 상품의 특징은 역시 낮은 고정금리(1.5%)와 매매시 차익공유입니다. 고정금리는 바로이해되는 장점이며 차익공유는 단점이라고 볼 수 있습니다. 아래 예시 사진으로 쉽게 이해할 수 있습니다. 쉽게 내가 부동산 투자를 하는데 기금에서 지분투자를 해준다는 개념으로 이해하면됩니다.

사진에서 확인해볼 수 있듯이 처분이익에 일정부분을 환수해가는 구조입니다. 상환액이 연 5% 제한이 있지만 주택가격이 상승하였을 경우 지불해야하는 금액도 함께 올라갑니다.

2. 손익공유형

다음으로 손익공유형 대출입니다. 손익공유형 대출은 주택 처분시에 손실과 이익 모두 공유하는 대출상품입니다. 손실도 함께 나눈다는데 있어서 수익공유형 모기지대출과 다른점을 가지고 있습니다. 손실을 나누는 대신 연간 이율이 최초 5년동안 1%, 이후 2% 고정금리로 대출을 실행합니다.

대출조건

- 대출금리 : 최초 5년간 연1% 이후 연 2% 고정금리

- 대출한도 : 최고 2억원 이내 (주택 가격의 최대 40%)

- 대출기간 : 20년

- 상환방법 : 원리금 균등분할상환 (1년 거치 가능).

손익 공유형 모기지 특징

손익 공유형 모기지의 특징은 앞서 언급했듯이 이익과 손실 모두를 나눈다는 개념입니다. 일종의 지분투자 같은 개념으로 투자시 발생하는 수익과 손실을 공유합니다.

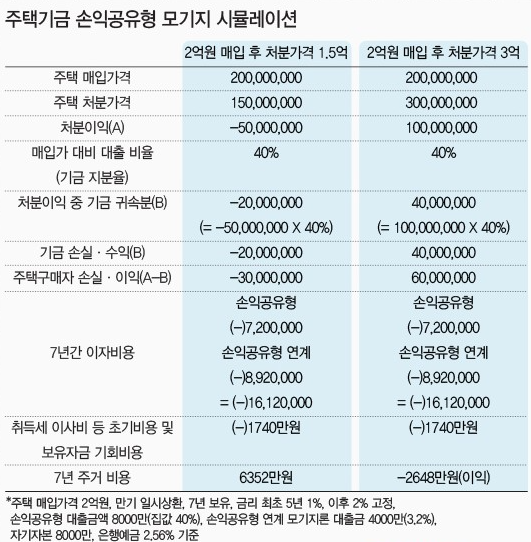

손익 공유형 모기지론의 시뮬레이션을 살펴보면 손실시 어떻게 공유하는지 알수 있습니다. 주택 매입가격이 2억원인 아파트를 1.5억원에 처분하여 5,000만원의 손실이 발생하였을 경우 최대 대출비율인 40%를 적용하여 기금 손실부분이 2,000만원 주택구매자 손실부분이 3,000만원으로 나뉩니다.

즉 손실이 발생하더라도 기금에서 해당 손실부분만큼 계산하여 대출금을 상환하는 방식입니다. 만약 일반대출을 사용하여 매매손실이 났을 경우에는 손실분과높은 이자부담도 함께 들게되겠죠.

반대로 이익이 발생하는 경우도 기금에 지분율만큼 나눠야합니다. 여기에 손익공유형의 경우에는 이익 상한선이 존재하지 않아 이익이 발생하는 만큼 비율에 맞춰 지불해야합니다.

3. 비교정리

수익공유형 모기지와 손익공유형 모기지에 대해 알아보았습니다. 수익공유형 모기지 대출의 경우 금리상승기에 이용하기에 최적의 대출상품입니다. 일반 은행 담보대출을 이용하기에 이자부담이 큰 금리상승기에는 아주 낮은 고정이율로 이자부담, 주거안정을 확보할 수 있습니다.

손익공유형 모기지 대출은 주택가격하락시에 이용하기 적합한 대출상품입니다. 주택가격 하락시 발생할 수 있는 손실을 기금과 나눠 분담할 수 있어 위험성을 낮출 수 있게 됩니다.

물론 두가지 상품 모두 낮은 금리라는 큰 장점을 가지고 있습니다. 주택가격에 대한 손익은 뒤로하더라도 낮은 금리로 주거안정을 확보할 수 있다는 것만으로도 큰 메리트가 있습니다.

요즘같은 금리 인상기, 아파트 가격하락기와 맞물리는 때에 두상품 모두 고려해볼만한 가치가 있는 대출상품입니다.

◆ 함께보면 유익한 돈이되는 정보 ◆